Добрый день!

Я уже несколько лет пользуюсь дебетовой картой Тинькофф Блэк (Tinkoff Black) и, с удовольствием, расскажу о своем опыте. Сразу скажу, эта статья будет положительная, но только потому что карта действительно удобная в использовании.

Отзыв о карте Тинькофф Black:

Картой Тинькофф я начал пользоваться в далеком 2012 году, тогда подобных предложений от других банков просто не было. Точнее было единственное - от Связной Банк (сейчас он благополучно скончался), но у Связного кешбэк платили некими баллами, а у Тинькофф настоящими живыми рублями.

Первоначально карта Тинькофф была у меня в единственном экземпляре и метод ее использования был очень прост. Я переводил на нее заработную плату, копил деньги и расплачивался в магазинах и интернете. Даже при таком методе использования выгода очевидна. Это кешбек 1-5% + спецпредложения (в год у меня получалось 30-50 тысяч рублей) и 10% годовых ежемесячно на остаток денежных средств на карте (у меня получалось еще 10-40 тысяч рублей в год). Конечно, денежные потоки у всех разные, но даже при небольшом денежном обороте, доход получается приятным. Если бы я пользовался обычной зарплатной картой (например от Сбербанка), я бы просто потерял (недополучил) эти дополнительные деньги.

Кроме очевидной выгоды в виде дополнительных денег, у карты Тинькофф есть и другие преимущества:

- Лучшая на мой взгляд техническая поддержка. Оператор берет трубку моментально, всегда быстро и качественно отвечает на вопросы и решает проблемы. Если звонить не хочется, можно пообщаться со службой поддержки в чате внутри интернет-банка. Это очень удобно, так как не надо проходить никаких проверок и называть никаких секретных слов и паролей.

- Технология PayPass, позволяющая оплачивать покупки одним касанием. Поверьте, это реально удобно!

- Настройка ввода ПИН-кода через интернет-банк. В отличие от других банков, тут можно самому решить, вводить ли пин-код при каждой покупке или не вводить. Я отключил запрос ПИН-кода, так как это удобнее и безопаснее для меня, как для владельца карты (почему - расскажу, если спросите).

- Бесплатное пополнение карты через любые салоны связи, бесплатное пополнение карты через интернет (с карты любого другого банка). Заработную плату на карту Тинькофф перебрасывать легко и просто.

- Бесплатный исходящий межбанк. Т.е. можно бесплатно перекидывать свои деньги на другие свои счета и оплачивать услуги различных компаний.

- Продвинутая безопасность, о ней подробнее:

Тинькофф позволяет бесплатно выпустить дополнительные карты.

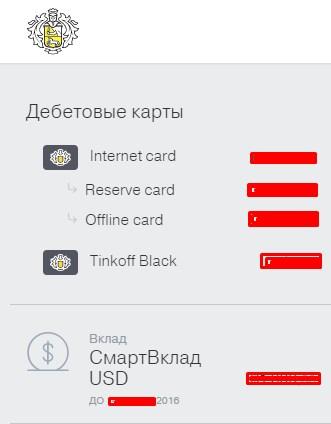

Это скриншот моего интернет кабинета. Как вы видите, я использую не одну, а целых 4 карты и 1 вклад. Карта Internet используется только для совершения покупок через интернет. По умолчанию с нее нельзя ничего купить, я открываю возможность покупок только перед покупкой и закрываю после. Карта Reserve используется только для накопления денег. Эту карту я нигде не свечу, поэтому деньги на ней в максимальной безопасности. Карта Offline используется для совершения покупок в магазинах, также ей расплачиваюсь в кафе и других местах. На этой карте установлен небольшой лимит, примерно равный моим месячным тратам в офлайне,

Долларовая карта нужна для покупок в иностранных интернет-магазинах и при поездках в другие страны. Внутренний курс банка намного выгоднее транзакционного курса (такой курс обмена используется при покупках в валюте с использованием рублевой карты).

Ну а валютный счет - небольшая заначка на темные времена :)

О предложениях других банков:

Сейчас появилось много подобных предложений, некоторые даже предлагают 10-12 процентов годовых. Но если присмотреться ближе - ничего выгоднее карты Тинькофф нет. Максимум - такое же предложение. У некоторых есть скрытые платежы, у других маленький кешбек, у третьих платный межбанк...

Если подвести итог - я очень рекомендую карту Тинькофф!

Замечания или уточнения? Задайте вопрос! Буду рад помочь :)